Actualizado el miércoles, 5 febrero, 2025

La subrogación de hipoteca es un tema de suma importancia en el ámbito financiero e inmobiliario, ya que ofrece a los propietarios de viviendas una valiosa oportunidad de mejorar sus condiciones hipotecarias.

Si quieres conocer en qué consiste y qué requisitos debes cumplir, no te pierdas este artículo ¡Vamos allá!

¿Qué es la subrogación de hipoteca?

La subrogación de hipoteca es un proceso en el cual un prestatario (el hipotecado) busca transferir su préstamo hipotecario a otro prestamista que ofrece condiciones más favorables, tales como, una tasa de interés más baja, plazos más flexibles o mejores términos en general.

En otras palabras, consiste en trasladar la hipoteca de un banco a otro para lograr unas mejores condiciones, como por ejemplo, mejorar el tipo de interés, el plazo de amortización, etc.

Diferencia entre subrogación de hipoteca y novación

Estos dos conceptos pueden llevar a confusión, puesto que ambos pueden significar un cambio de condiciones en tu hipoteca.

Por una parte, la subrogación de hipoteca consiste en traspasar la hipoteca de una entidad financiera a otra que ofrezca mejores condiciones o cambiar los titulares de la hipoteca actual.

Mientras que, por otra parte, la novación supone renegociar las condiciones y requisitos de tu hipoteca con el mismo banco en el que la tienes.

¿Qué condiciones hipotecarias puedes mejorar?

Tipo de interés. Puedes reducir el tipo de interés, para así, reducir la cuota de la hipoteca. También podrás cambiar de hipoteca fija a variable y viceversa.

Deshacerte de cláusulas abusivas. Por ejemplo, si tu hipoteca tiene la cláusula suelo, puedes intentar cambiarte a otro banco que te la elimine.

Plazo de amortización. Podrás modificar el periodo de tiempo en el que devolverás el importe hipotecado. Si lo alargas, tendrás unas cuotas más bajas, mientras que si acortas el tiempo, terminarás antes de pagarlo (pero con unas cuotas más altas).

Eliminar comisiones o productos asociados a la hipoteca que no te interesen. Por ejemplo, eliminar productos que no necesitas, como seguros o planes de pensiones. Esto hará que el coste real de tu hipoteca sea más bajo.

Tipos de subrogación de hipoteca

Podemos encontrar 2 tipos principales:

Subrogación de acreedor. Es decir, cambiar la hipoteca de un banco a otro.

Subrogación de deudor. En este caso se trata de cambiar el titular de la hipoteca. Se puede añadir o eliminar algún titular. Este caso es muy común cuando se producen los divorcios o cuando compras una vivienda nueva y te subrogas en las condiciones de la hipoteca del constructor.

Requisitos para la subrogación de hipoteca

Estar al corriente de pagos en tu hipoteca actual y no pagar con retraso.

Tener una buena situación financiera y estabilidad. Sin esta condición prácticamente ningún banco aceptará la subrogación.

Que la cuota que te quede no supere el 30-40 % de tus ingresos netos.

Que el capital que te falta por pagar de la hipoteca sea inferior al 80% del valor de la vivienda. ¡Asegúrate por cuanto se podría tasar tu vivienda antes de incurrir en costear una tasación que no te servirá para firmar la hipoteca!

Gastos subrogación hipoteca

Todas las operaciones bancarias conllevan una serie de gastos y esta no iba a ser menos. Según la ley, la mayoría de estos gastos le corresponden pagarlos al banco: registro, notaría y gestoría.

Lo que deberás pagar tú será:

1. Una tasación de tu vivienda (no en todos los bancos es necesario), que suele rondar los 300 euros.

2. La comisión por subrogación de la hipoteca (según lo que se indique en el contrato de la hipoteca), el máximo legal sería del 2% del capital que te falta por pagar de la hipoteca.

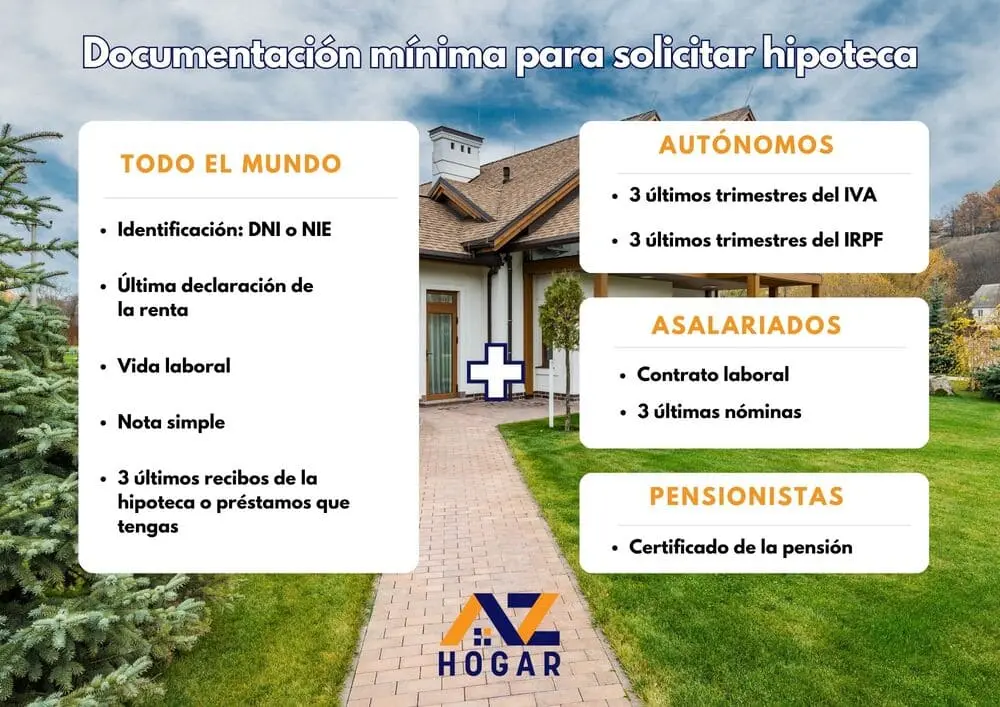

Documentación necesaria para realizar la subrogación de hipoteca

Te recomendamos que entregues la documentación de forma que se pueda leer todo claramente y bien presentada. Si optas por entregarla de forma electrónica guarda cada documento en formato PDF.

Aunque el modo en que presentas la documentación no es el factor principal que tendrá en cuenta la entidad financiera para decidir si te conceden la subrogación, dice mucho sobre ti y es un factor subjetivo que sin duda suma.

Al banco que acudas o el bróker hipotecario que elijas te indicará la documentación que necesitas para solicitar la subrogación de la hipoteca y muchas veces ellos se ocupan de solicitar la nota simple por ti. No obstante, esta es la documentación mínima que necesitas:

¿Cuáles son los pasos para hacer una subrogación de hipoteca?

1. Reunir y entregar toda la documentación.

2. Elegir el mejor banco. Hay que analizar la situación personal y financiera de cada persona y analizar todos los costes de cada opción hipotecaria, bajo estos parámetros encontrar la mejor hipoteca para cada caso en particular.

3. Tasar la vivienda.

4. Aceptar la oferta del nuevo banco. No necesitas el consentimiento de tu banco para ello.

5. Elegir la oferta o contraoferta que más nos interesa. Tu banco tiene siete días para entregar el certificado de deudas y 15 días para hacerte una contraoferta.

6. Firmar la hipoteca en notaría.

La certificación deberá ser entregada con carácter obligatorio en el plazo máximo de siete días naturales por parte de la entidad acreedora. Entregada la certificación y durante los quince días naturales siguientes a esa fecha, la entidad acreedora podrá ofrecer al deudor una modificación de las condiciones de su préstamo, en los términos que estime convenientes. Durante ese plazo no podrá formalizarse la subrogación. Transcurrido el plazo de quince días sin que el deudor haya formalizado con la entidad acreedora la novación modificativa del préstamo o crédito hipotecario, podrá otorgarse la escritura de subrogación.

Artículo 2 de la Ley 5/2019

¿Cuánto tiempo se tarda en hacer una subrogación de hipoteca?

Es un proceso similar al de solicitud de una hipoteca y va desde un mes y medio hasta tres meses desde que tienes toda la documentación lista.

¿Cuántas subrogaciones puedo hacer?

No tienes límites.

¿Cómo hacer una subrogación con AZ Hogar?

En AZ Hogar tenemos un equipo financiero experto que te asesorarán y te ayudarán a encontrar la mejor hipoteca entre los bancos. Rellena los datos del formulario de hipoteca y nos pondremos en contacto contigo lo antes posible.