Actualizado el miércoles, 5 febrero, 2025

Cuando nos embarcamos en la adquisición de una vivienda mediante un préstamo hipotecario, es normal que nuestras circunstancias financieras o nuestras necesidades cambien a lo largo del tiempo.

En esos casos, la novación de hipoteca se presenta como una opción a considerar. En este artículo hablaremos de qué es la novación hipotecaria y algunas de sus condiciones. Si aún no sabes qué es ¡No te lo pierdas!

¿Qué es la novación de hipoteca?

Una novación de hipoteca es un proceso mediante el cual se modifican los términos y condiciones de un préstamo hipotecario existente.

En lugar de cancelar la hipoteca original y crear una nueva, la novación permite realizar cambios en la hipoteca actualizada, como la modificación del tipo de interés, el plazo de amortización, las condiciones de pago u otros términos contractuales.

Es decir, es un cambio de las condiciones iniciales.

Hay muchos motivos, como por ejemplo, querer cambiar el titular de la hipoteca por divorcio, obtener un mejor tipo de interés, cambiar el plazo de amortización para ajustarlo a las necesidades del prestatario, modificar las condiciones de pago para hacerlas más flexibles o adaptar la hipoteca a cambios en la situación financiera del prestatario.

Antes de llevar a cabo una novación de hipoteca, es recomendable evaluar cuidadosamente los beneficios y los costos involucrados y buscar asesoramiento profesional para evaluar si tal vez lo que más te conviene es una subrogación de hipoteca.

¿Qué se puede cambiar en una novación de hipoteca?

Algunos de los cambios que puedes llevar a cabo en una novación hipotecaria son los siguientes:

Plazo de amortización. Es decir, puedes cambiar el plazo en el que devolverás el importe hipotecado. De esta forma, si estableces que lo devolverás en más años, la cuota mensual que tendrás que pagar será menor al tener más tiempo para devolverla. Pero también debes tener en cuenta que al ampliar el plazo de amortización, probablemente debas pagar más intereses.

Cambiar las garantías. En este caso, se pueden cambiar, por ejemplo, los titulares del préstamo (es decir, eliminar titulares en casos de divorcios), añadir o eliminar avales, otras viviendas como garantía, etc.

Tipo de interés. Es decir, cambiar de hipoteca fija a variable o viceversa. Por ejemplo, una buena idea sería cambiar de tipo variable a tipo fijo si está prevista una subida del Euríbor.

Cláusulas abusivas y otros gastos: La novación de hipoteca nos permitirá eliminar algunas cláusulas abusivas como la cláusula suelo y renegociar otros gastos asociados a la hipoteca como las hipotecas y productos asociados a la hipoteca como el de vida, hogar, etc.

Ampliar o reducir el importe de la hipoteca prestado.

El cambio del método de amortización.

Cambiar la divisa a la que está referenciada tu hipoteca. Te podría convenir que la cuota de la hipoteca esté en la misma moneda en la que recibes tus ingresos.

Requisitos de la novación de hipoteca

Algunos de los principales requisitos que debes cumplir para poder tener acceso a la novación es:

Consentimiento del prestamista: Se requiere el consentimiento y la aprobación del prestamista o entidad financiera (es decir, el banco) que otorgó el préstamo inicial. El prestamista debe evaluar y aceptar los cambios propuestos en los términos y condiciones de la hipoteca.

Estar al corriente de pago de las mensualidades y un buen historial de pagos si lo que pretendes es reducir el coste de la hipoteca (tipo de interés o productos asociados).

También si has tenido problemas con el pago de la hipoteca y necesitas que te amplíen el plazo, es probable, que tu entidad financiera antes de decidir si te concede la novación, te pida que estés pagando unos meses la supuesta cuota que te quedaría.

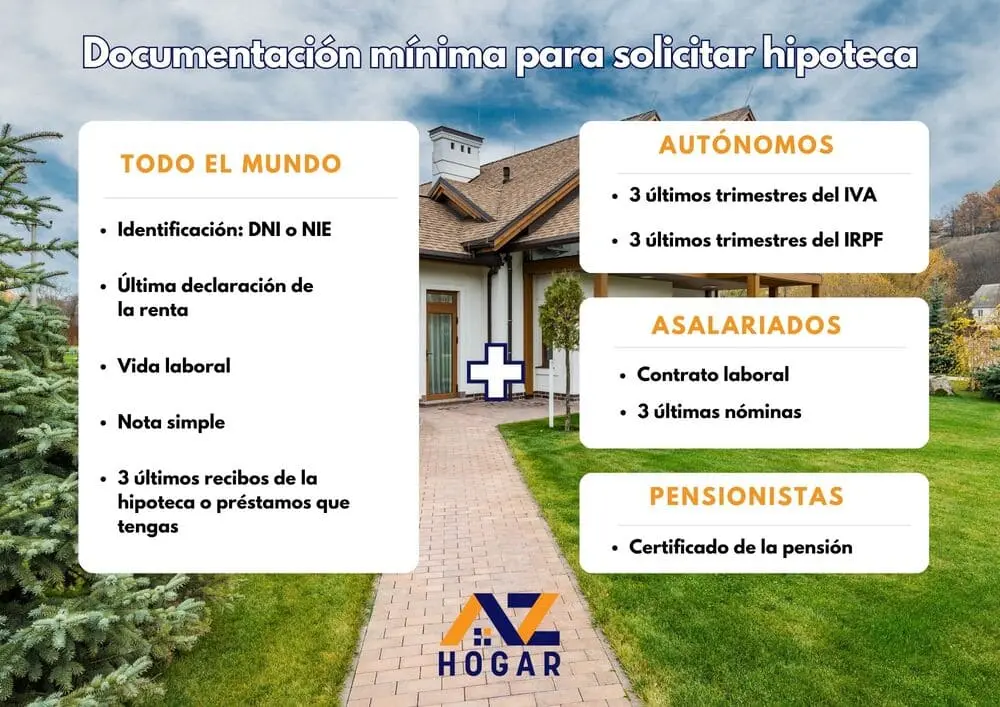

Documentos necesarios para la novación de la hipoteca

El banco o intermediario de crédito inmobiliario que elijas te indicará la documentación que necesitas. Normalmente, ellos se encargan de solicitar la nota simple de la vivienda por ti.

Te recomendamos que entregues la documentación de forma limpia, ordenada, de una vez y que se pueda leer todo perfectamente. Esta es la documentación mínima que se necesita:

Gastos que supone la novación

Los gastos de notaría, registro, gestoría y el impuesto de actos jurídicos documentados serán asumidos por el banco. Sin embargo, hay dos gastos que deberás asumir:

1. Comisión de novación

Esta vendrá establecida en el contrato y generalmente es del 0% al 1% sobre el importe pendiente. No obstante:

Si se pasa de hipoteca variable a fija. El máximo que te podrían cobrar es el 0,15% del capital pendiente de pago de tu hipoteca durante los primeros 3 años y 0% a partir del cuarto.

Si la novación consiste en ampliar el plazo de tu hipoteca. El máximo será el 0,10% del importe pendiente de tu hipoteca.

En caso de novación del tipo de interés aplicable o de subrogación de un tercero en los derechos del acreedor, siempre que en ambos casos suponga la aplicación durante el resto de vigencia del contrato de un tipo de interés fijo en sustitución de otro variable, la compensación o comisión por reembolso o amortización anticipada no podrá superar la pérdida financiera que pudiera sufrir el prestamista, con el límite del 0,15 por ciento del capital reembolsado anticipadamente, durante los 3 primeros años de vigencia del contrato de préstamo. Transcurridos los 3 primeros años de vigencia del contrato de préstamo el prestamista no podrá exigir compensación o comisión alguna en caso de novación del tipo de interés aplicable o de subrogación de acreedor en los que se pacte la aplicación, en adelante y para el resto de la vida del préstamo, de un tipo de interés fijo.

Artículo 23.6 de la Ley 5/2019

2. Tasación bancaria

Si el banco desea conocer el valor actual de tu vivienda, deberás pagar aproximadamente unos 300 euros que ronda una tasación.

No obstante, quizás el banco acepte una tasación con una tasadora homologada por el Banco de España que no tenga más de 6 meses de antigüedad.

Lo habitual es que el banco conceda de préstamo como máximo el 80 % de este valor de tasación.

Te recomendamos que estimes antes por cuánto podrá salir aproximadamente la tasación de tu vivienda para que te evites el coste innecesario de una tasación bancaria que no te servirá luego para firmar tu nueva hipoteca.

Infórmate

Si estás buscando una hipoteca y tu banco no te financia, no te preocupes, en AZ Hogar contamos con un equipo financiero experto que te asesorarán en lo que necesites y te ayudarán a encontrar la hipoteca perfecta para ti.

¡¿A qué esperas?!