Actualizado el viernes, 28 febrero, 2025

La Ficha Europea de Información Normalizada (FEIN) es un documento clave en el proceso de contratación de una hipoteca, introducido por la Ley Hipotecaria de 2019.

Su propósito es garantizar que los consumidores reciban una oferta final vinculante antes de firmar elcontrato hipotecario.

Esta herramienta ofrece transparencia y claridad, permitiendo a los solicitantes evaluar de manera informada las condiciones propuestas por el banco antes de tomar una decisión definitiva.

¿Ǫué es la FEIN y por qué es tan Importante?

La FEIN es un documento obligatorio que el banco o entidad financiera debe entregarte antes de firmar tu hipoteca.

Introducido con la Ley de Crédito Inmobiliario en junio de 2019, su objetivo principal es garantizar la transparencia en el proceso de contratación de una hipoteca, permitiéndote comparar diferentes ofertas y tomar una decisión informada.

Además, este documento es vinculante para la entidad financiera durante un mínimo de 10 días.

Características Principales

La FEIN posee varias características clave que aseguran la transparencia y seguridad en el proceso de contratación de una hipoteca:

Transparencia: Este documento está diseñado para ser claro y comprensible, permitiendo la comparación entre diferentes ofertas hipotecarias.

Personalizada: La FEIN refleja las condiciones exactas del préstamo hipotecario que estás negociando.

Productos Asociados y Vinculados: Es crucial entender la diferencia entre productos vinculados y asociados, para evitar malentendidos y costos adicionales innecesarios.

Aquí te dejo una explicación más detallada sobre las diferencias clave entre los Productos Vinculados y Asociados:

Productos Vinculados: Prohibidos por Ley

Es importante destacar que los productos vinculados están prohibidos por ley.

Esto significa que un banco no puede condicionar la concesión de una hipoteca a la contratación de otros productos financieros, como seguros o cuentas bancarias.

Si te encuentras con un banco que intenta imponer estas condiciones, estás en tu derecho de rechazar la oferta y denunciar la situación.

Productos Asociados: Impacto en las Condiciones de la Hipoteca

Por otro lado, los productos asociados, aunque no son obligatorios, sí pueden influir en las condiciones de tu hipoteca.

Por ejemplo, si decides no contratar un seguro de hogar, un seguro de vida o no domiciliar tu nómina con el banco, es probable que el tipo de interés de tu hipoteca aumente.

Esta práctica es legal, pero es fundamental entender que se trata de una estrategia comercial del banco y no de un requisito obligatorio.

Es crucial analizar si realmente necesitas esos productos adicionales o si prefieres aceptar un tipo de interés ligeramente más alto.

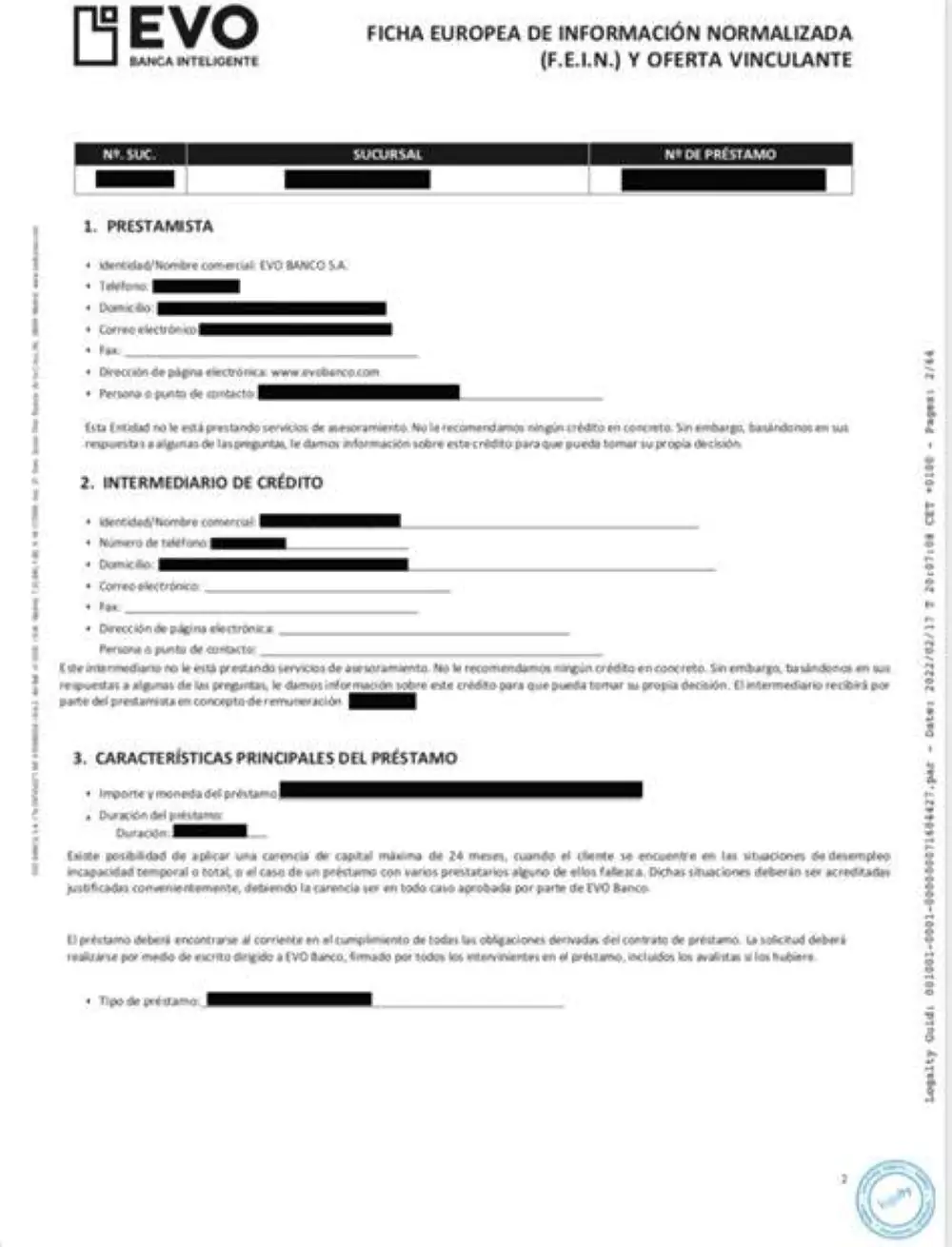

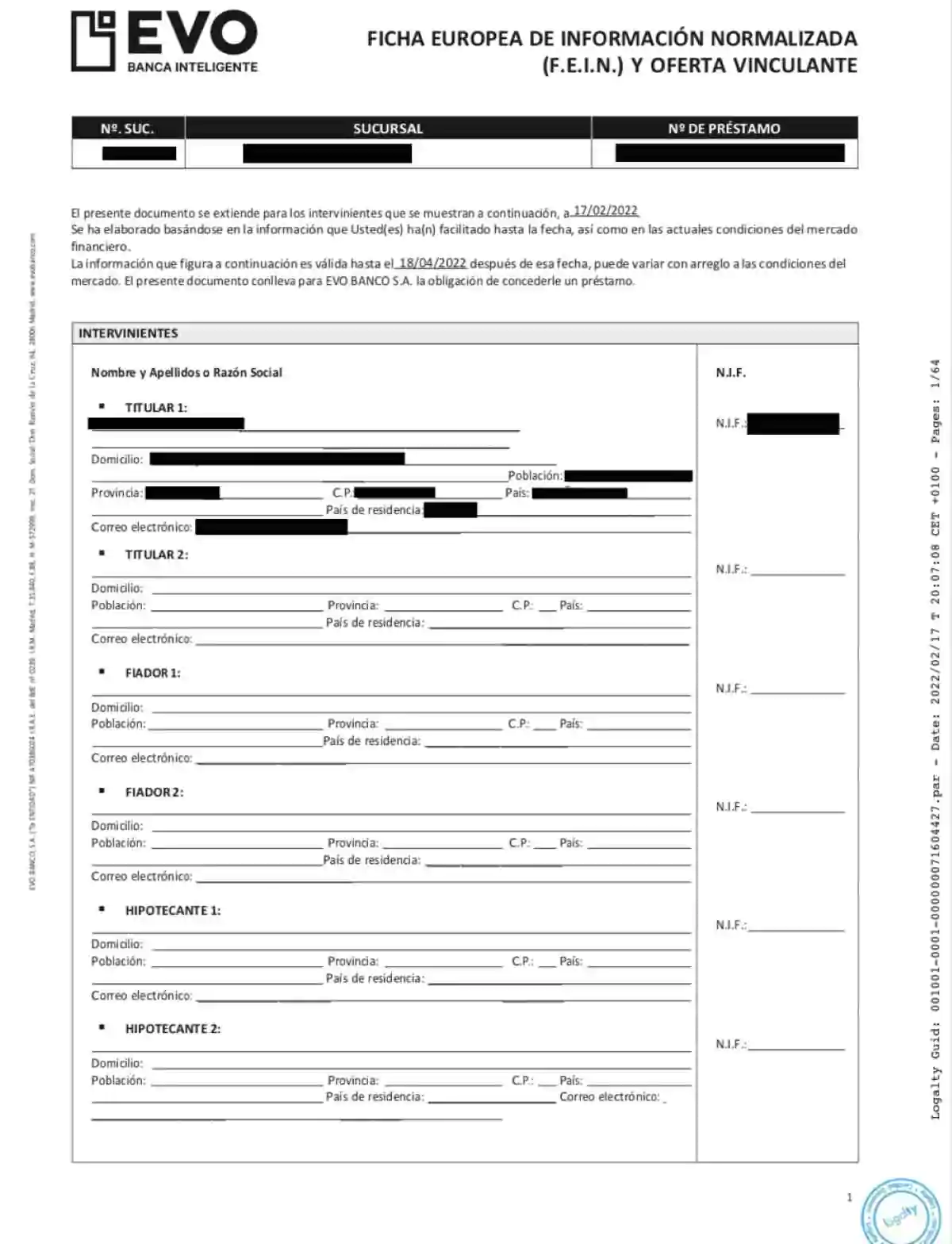

Antes de continuar, es importante que puedas visualizar cómo luce una FEIN típica. A continuación, se incluirán dos imágenes que te permitirán verlo con más claridad:

Errores Comunes y Cómo Evitarlos

Antes de avanzar, es crucial evitar algunos errores comunes que podrían comprometer tu decisión hipotecaria. Evitar estos errores te permitirá aprovechar al máximo la FEIN y asegurarte de que estás tomando la mejor decisión para tu futuro financiero.

Errores Comunes

No revisar los datos personales y financieros: Un error frecuente es no revisar en detalle los datos personales y financieros. Cualquier error en esta sección puede causar problemas en el futuro.

Subestimar el impacto del tipo de interés variable: Muchos solicitantes no consideran cómo las fluctuaciones del Euríbor pueden afectar su cuota mensual a largo plazo. Es esencial entender cómo un cambio en el índice de referencia puede impactar el costo total del préstamo.

Pasar por alto los productos vinculados: La FEIN debe detallar si el préstamo está condicionado a la contratación de productos adicionales, como seguros. No examinar estos productos puede llevar a costos adicionales no previstos.

Ignorar las comisiones por reembolso anticipado: No todos los prestatarios consideran las comisiones asociadas con la amortización anticipada. Es importante entender las condiciones para no verse penalizado si decides pagar la hipoteca antes de tiempo.

Desestimar la tabla de amortización: No todos se detienen a analizar cómo se distribuyen los pagos entre capital e intereses. Esta información es crucial para planificar financieramente a largo plazo.

Consejos para Evitarlos

Revisa la FEIN con un experto: Considera la posibilidad de revisar la FEIN con un asesor hipotecario.

Compara productos vinculados: Revisa y compara las condiciones de los productos vinculados en diferentes entidades antes de aceptarlos.

Simula escenarios a largo plazo: Utiliza calculadoras de hipotecas para ver cómo diferentes escenarios (como el aumento del Euríbor) afectarían tus pagos. Por ejemplo, calcula cómo un incremento de un 1% en el Euríbor podría afectar tus cuotas mensuales.

Te recomendamos utilizar nuestra calculadora de hipotecas. Esta herramienta te permitirá calcular de manera precisa las cuotas mensuales de tu hipoteca, considerando diferentes escenarios de tipo de interés y plazo.

Tiempo entre la FEIN y la Firma de la Hipoteca

Uno de los aspectos más importantes a considerar es el tiempo entre la emisión de la FEIN y la firma de la hipoteca.

La FEIN tiene un plazo de 30 días desde su emisión, durante los cuales el banco no puede modificar ninguna de las condiciones estipuladas.

Después de la emisión de la FEIN, es necesario esperar un período de 10-15 días (dependiendo de la región) antes de poder firmar la escritura.

Este plazo, establecido por ley, garantiza que tengas el tiempo necesario para revisar todos los detalles con calma y, si es necesario, buscar asesoramiento profesional.

Es importante destacar que este tiempo puede no ser suficiente para comparar otras ofertas, ya que el proceso de solicitud y evaluación de una hipoteca es complejo y puede consumir gran parte del plazo disponible.

Por ello, es recomendable realizar las comparaciones de ofertas antes de la emisión de la FEIN.

De esta forma, podrás aprovechar al máximo el período de reflexión y asegurarte de que tomas la decisión más informada posible.

El plazo de 10 a 15 días otorgado entre la entrega de la FEIN y la firma de la hipoteca es una obligación legal, no opcional.

Este tiempo se otorga para que el cliente acuda al notario, quien le realizará una especie de «examen» para asegurarse de que entiende completamente los términos de la hipoteca antes de firmar.

El notario verificará que conoces todos los detalles de tu contrato, incluidos los riesgos y las implicaciones financieras a largo plazo.

Diferencias con otros documentos hipotecarios

FEIN vs. FIPRE (Ficha de Información Precontractual): La FIPRE es un documento informativo que se entrega al inicio del proceso, no vinculante y con información genérica. La FEIN, por su parte, es una oferta vinculante con las condiciones finales negociadas con el banco.

FEIN vs. FiAE (Ficha de Advertencias Estandarizadas): La FiAE se entrega junto con la FEIN y detalla las cláusulas más delicadas del contrato, como los gastos, la posibilidad de ejecución del préstamo en caso de impago, y las condiciones bajo las que se puede aplicar la cláusula de vencimiento anticipado.

FEIN vs. Escritura de Hipoteca: Mientras que la FEIN es una oferta vinculante con las condiciones negociadas, la escritura de hipoteca es el contrato definitivo que se firma ante notario y que formaliza el acuerdo inmobiliario. La escritura incluye todos los términos y condiciones del préstamo, y una vez firmada, tiene carácter legal.

Contenido Esencial

La FEIN incluye varios apartados clave que debes revisar con atención.

Este documento es tu guía para entender las condiciones de tu hipoteca, y cada sección está diseñada para ofrecerte información detallada sobre aspectos cruciales del préstamo.

A continuación, detallamos los elementos más importantes que debe contener:

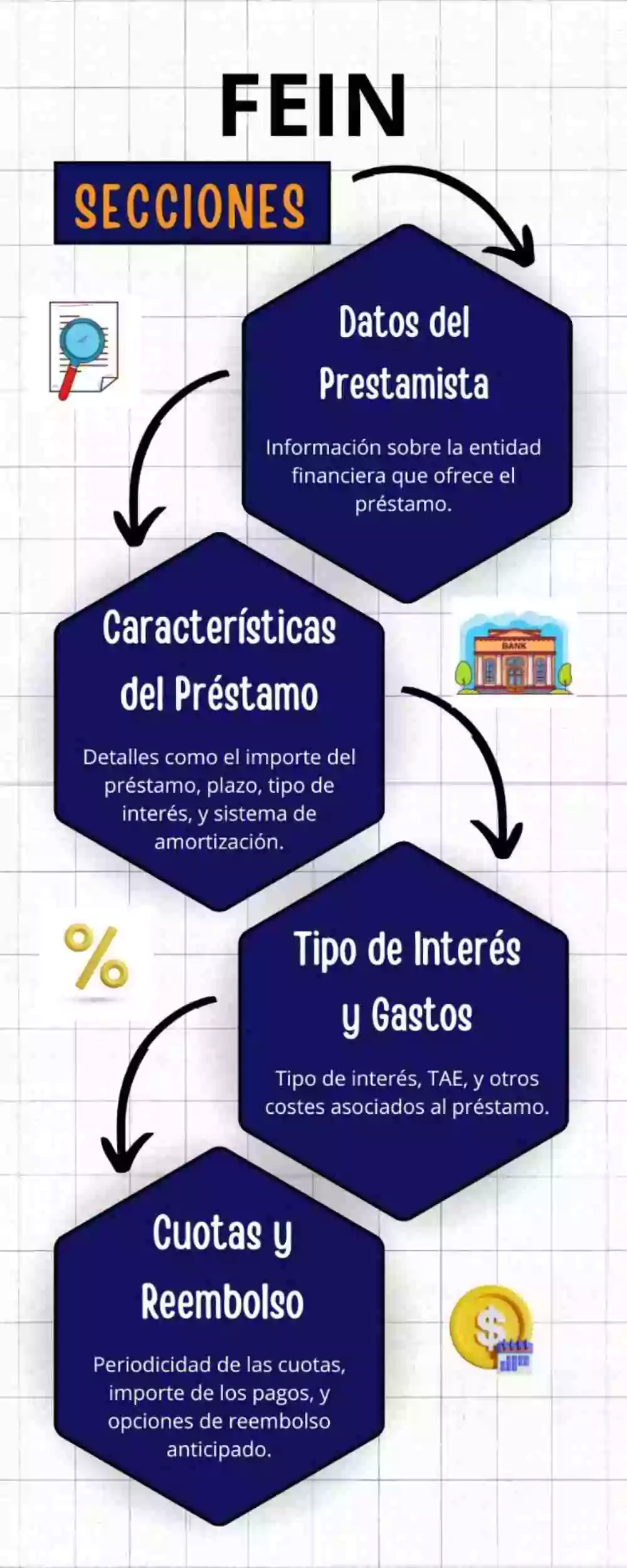

1. Datos del Prestamista y del Préstamo

Datos del prestamista: Información básica sobre la entidad financiera que ofrece el préstamo, incluyendo el nombre, dirección y detalles de contacto.

Datos del intermediario financiero (si aplica): Información sobre el intermediario que ha facilitado el acceso al préstamo, si corresponde.

2. Características Principales del Préstamo

Importe total del préstamo: Monto total del préstamo que se solicita.

Duración del plazo de devolución: Período durante el cual te comprometes a devolver el préstamo.

Garantía del préstamo: Tipo de garantía ofrecida para asegurar el préstamo, como la hipoteca sobre un inmueble.

3. Tipo de Interés y Costes Adicionales

Tipo de interés aplicable: Descripción del tipo de interés nominal (TIN), que puede ser fijo, variable o mixto. En el caso de un interés variable, se indicará el índice de referencia aplicable y cómo este puede afectar tu cuota mensual (te lo explicamos con detalle al final de este punto).

Tasa Anual Equivalente (TAE): Refleja el coste total del préstamo, incluyendo todos los gastos y comisiones asociados.

Costes Adicionales: Detalles sobre comisiones adicionales, como:

Comisión de apertura.

Comisión por cancelación anticipada (parcial o total).

Comisión por compensación del tipo de interés en hipotecas a tipo fijo si se cancela anticipadamente.

Al explicar el tipo de interés variable, es esencial entender que se compone de un índice (como el Euribor) más un diferencial, que es un porcentaje fijo añadido al índice. Esto ayuda a calcular el tipo de interés final de tu hipoteca.

Por ejemplo, si el Euribor está en 0,5% y tu diferencial es de 1%, el tipo de interés aplicable a tu hipoteca sería del 1,5%.

Además, hay otros costos adicionales que debes tener en cuenta:

Comisión de apertura: Puede variar dependiendo del banco.

Comisión por amortización anticipada: El costo que podrías incurrir si decides reembolsar el préstamo antes de lo previsto.

Coste de tasación: Relacionado con la valoración de la vivienda.

4. Cuotas y Amortización

Periodicidad y número de pagos: Frecuencia de los pagos y número total de cuotas.

Importe de cada cuota: Monto de cada pago mensual.

Sistema de amortización: La mayoría de las hipotecas en España utilizan el sistema de amortización francés, donde las primeras cuotas incluyen más interés y menos capital. Este sistema distribuye los pagos de manera que las cuotas son constantes, pero la proporción de interés y capital cambia con el tiempo.

Tabla de amortización: Cuadro detallado que muestra cómo se distribuyen los pagos entre capital e intereses y el importe restante del préstamo.

Existen distintos sistemas de amortización que debes considerar al contratar una hipoteca:

Amortización en capital: Donde los pagos mensuales van reduciendo el capital principal del préstamo.

Amortización en plazo: Donde se reduce el tiempo de duración del préstamo, manteniendo la misma cuota mensual.

En cuanto a la amortización anticipada, es posible que enfrentes comisiones por pagar el préstamo antes del plazo acordado. Sin embargo, también puede ser una estrategia útil para reducir el interés total pagado a lo largo de la vida del préstamo.

Cada método tiene sus ventajas y desventajas, por lo que es recomendable analizar cuál se adapta mejor a tus necesidades financieras.

5. Reembolso Anticipado y Flexibilidad

Reembolso anticipado: Condiciones y comisiones asociadas con la amortización anticipada del préstamo.

Elementos de flexibilidad:

Posibilidad de subrogar la hipoteca.

Condiciones para ampliar el capital o modificar el plazo de devolución.

5. Reembolso Anticipado y Flexibilidad

Reembolso anticipado: Condiciones y comisiones asociadas con la amortización anticipada del préstamo.

Elementos de flexibilidad:

Posibilidad de subrogar la hipoteca.

Condiciones para ampliar el capital o modificar el plazo de devolución.

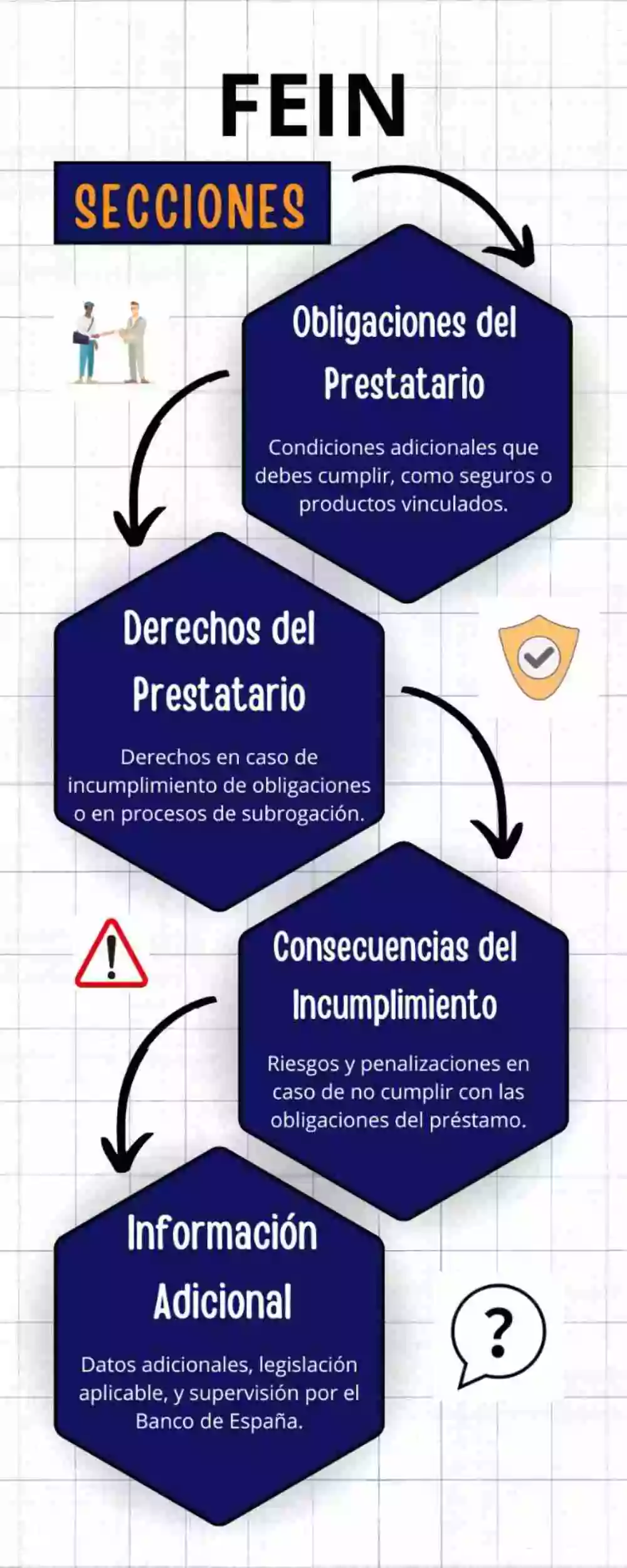

6. Derechos del Prestatario y Riesgos Asociados

Derechos del prestatario: Información sobre el derecho de desistimiento, portabilidad de la hipoteca y la posibilidad de presentar reclamaciones.

Riesgos asociados: Información sobre posibles riesgos, especialmente en hipotecas a tipo variable, y el impacto de un aumento en el índice de referencia (Euribor). También se aborda qué sucederá en caso de impago y las consecuencias legales.

7. Cláusulas Contractuales

Cláusulas legales: Condiciones legales del préstamo, incluyendo penalizaciones por impago, comisiones de novación y subrogación.

La subrogación y la novación son alternativas que permiten modificar las condiciones de tu hipoteca después de haberla firmado:

Subrogación: Implica cambiar tu hipoteca de un banco a otro, generalmente buscando mejores condiciones.

Novación: Se refiere a modificar los términos de tu hipoteca actual con el mismo banco, como el tipo de interés o el plazo de amortización.

Para obtener más información sobre estos temas, consulta nuestros artículos específicos sobre subrogación y novación de hipotecas.

Incumplimiento por impago: Consecuencias y penalizaciones específicas en caso de impago, tales como la posibilidad de ejecución del préstamo y el impacto en tu historial crediticio.

Hipotecas multidivisa: Aunque las hipotecas multidivisa han existido, hoy en día no se ofrecen a consumidores particulares debido a su carácter abusivo, según el Tribunal Supremo. Estas hipotecas, que permiten pagar en una moneda extranjera, conllevan riesgos elevados debido a la fluctuación del tipo de cambio. Por esta razón, es crucial estar bien informado y evitar este tipo de productos financieros si te los ofrecen.

Procedimientos para Firmar la FEIN

Una vez que hayas revisado todas las opciones y estés seguro de tu elección, el siguiente paso es firmar la FEIN.

Este proceso es crucial porque, al firmar la FEIN, estás aceptando formalmente las condiciones del préstamo hipotecario.

Recuerda que, una vez firmada, la entidad financiera no puede cambiar las condiciones estipuladas en el documento durante su período de validez.

Además, antes de la firma de la escritura de la hipoteca, tendrás que acudir al notario.

El notario verificará que comprendes las condiciones de la hipoteca y el contenido de la FEIN, asegurando que estás plenamente informado antes de asumir cualquier compromiso.

Este paso es vital para proteger tus derechos como consumidor.

¿Qué pasa si no acepto la FEIN?

Aunque la FEIN es vinculante para el banco, no lo es para ti como cliente.

Esto significa que, tras revisar las condiciones del préstamo, puedes decidir no firmar el contrato sin sufrir ninguna penalización.

El banco no tiene derecho a cobrarte nada por no aceptar la hipoteca. Esto te da la libertad de evaluar otras ofertas o reconsiderar tu decisión sin presión.

Sin embargo, es crucial que tomes una decisión informada, ya que rechazar la FEIN podría significar empezar el proceso de solicitud de hipoteca desde cero.

¿Qué Hacer si el Banco no me da la FEIN?

Si te encuentras en la situación de que el banco tarda en emitir la FEIN o si sientes que no estás recibiendo la atención adecuada, es importante saber cómo proceder.

Por nuestra experiencia, hemos observado que los retrasos en la emisión de la FEIN pueden deberse a diversos factores, como la complejidad del perfil financiero del solicitante o problemas internos en la entidad bancaria.

Sin embargo, esto no justifica una demora excesiva.

Generalmente, el banco debería emitir la FEIN en un plazo razonable, que no debería superar las 3 semanas tras la aprobación de la tasación y la entrega de toda la documentación requerida.

Si después de 3 semanas no has recibido la FEIN, considera los siguientes Pasos a Seguir que te vamos a facilitar para presentar una reclamación.

Esto es particularmente relevante si el retraso pone en riesgo el cumplimiento del plazo de 3 meses para la firma de la escritura.

Pasos a Seguir

Contacta al Servicio de Atención al Cliente (SAC): Si el banco no emite la FEIN en un plazo razonable, tu primer paso debería ser contactar al SAC de la entidad para solicitar una explicación formal.

Envía una reclamación formal: Si no recibes una respuesta satisfactoria, debes enviar una reclamación formal al SAC, que tiene un plazo de 2 meses para responder.

Acude al Banco de España: Si el banco no responde en el plazo establecido o si la respuesta no es satisfactoria, puedes escalar la reclamación al Banco de España.

Este organismo dispone de 90 días naturales para resolver si eres un particular y hasta cuatro meses si eres una empresa.

Plazos para la Reclamación en el Banco de España

El plazo para acudir al Banco de España es de 5 años desde la fecha en la que se debería haber recibido la FEIN o desde la fecha de la firma de la hipoteca, en caso de que haya algún incumplimiento de las condiciones pactadas, pero si ya reclamaste al SAC, no debe haber pasado más de un año desde esa reclamación.

Este es un plazo suficiente para que puedas actuar con calma y presentar tu caso si es necesario.

Modelo de reclamación al Banco de España

Datos personales: Tu nombre, apellidos, DNI, domicilio y datos de contacto. Si actúas en representación de una empresa, indica su razón social.

Entidad y sucursal: Contra la que efectúas la reclamación.

Motivo de la reclamación: Explica claramente las razones por las que reclamas y si has iniciado acciones legales por este motivo.

Documentación: Incluye toda la documentación relevante que respalde tu reclamación.

Fecha de la queja al SAC: Para demostrar que ha pasado el plazo suficiente para dirigirte al Banco de España. Adjunta copia de la reclamación inicial y la respuesta (si la hubo).

Lugar, fecha y firma: Asegúrate de firmar y fechar tu reclamación.

¿Todavía no has recibido tu FEIN? No firmes nada sin este documento esencial.

Contacta con tu banco hoy mismo y exige la información que necesitas para tomar la mejor decisión hipotecaria. ¡Tu futuro financiero está en juego!

FEIN Hipoteca Aprobada: ¿Qué Significa?

Cuando recibes la FEIN en una situación de hipoteca aprobada, significa que la entidad financiera ha evaluado tu perfil crediticio y ha decidido otorgarte el préstamo bajo las condiciones especificadas en la FEIN.

Este documento se convierte en un contrato preliminar que detalla todas las condiciones del préstamo. Es crucial que revises este documento con detenimiento antes de proceder a la firma final.

Ventajas de Tener la FEIN con la Hipoteca Aprobada

Certeza sobre las Condiciones: Al estar vinculante, la FEIN te asegura que las condiciones no cambiarán antes de que firmes la hipoteca.

Transparencia Total: Con la FEIN en la mano, tienes acceso a toda la información necesaria para tomar una decisión informada.

¿Cuánto tiempo de validez tiene?

La FEIN tiene una validez de 30 días desde el momento en que te la entregan.

Durante este tiempo, el banco no puede modificar ninguna de las condiciones estipuladas en el documento.

Esto te da la seguridad de que las condiciones no cambiarán mientras tomas tu decisión.

Conclusión

La FEIN es un documento crucial en el proceso de contratación de una hipoteca, diseñado para protegerte y garantizar que tomes decisiones informadas.

Asegúrate de comprender cada aspecto de la FEIN y no dudes en buscar asesoramiento si tienes alguna duda.

Si sigues los procedimientos correctamente y respetas los plazos establecidos por la ley, estarás en una posición sólida para negociar la mejor hipoteca posible para tu situación.

{kind=link}

{kind=link}