Actualizado el miércoles, 26 febrero, 2025

Cuando a un propietario se le queda su vivienda vacía, se platea básicamente 4 escenarios:

1. La dejo vacía. Tiene el riesgo de que le okupen la vivienda y además de los gastos de IBI y comunidad deberá de hacer frente a la imputación de rentas inmobiliarias.

2. Cedérsela a un familiar.

3. Venderla.

4. Alquilarla.

Una de las principales preocupaciones que le surgen al propietario cuando va a alquilar su vivienda, son los impagos, provocando que, en muchas ocasiones, se echen para atrás. Una de las soluciones más populares es la de contratar un seguro de impago de alquiler y, en este artículo, vamos a explicar cuáles son los requisitos.

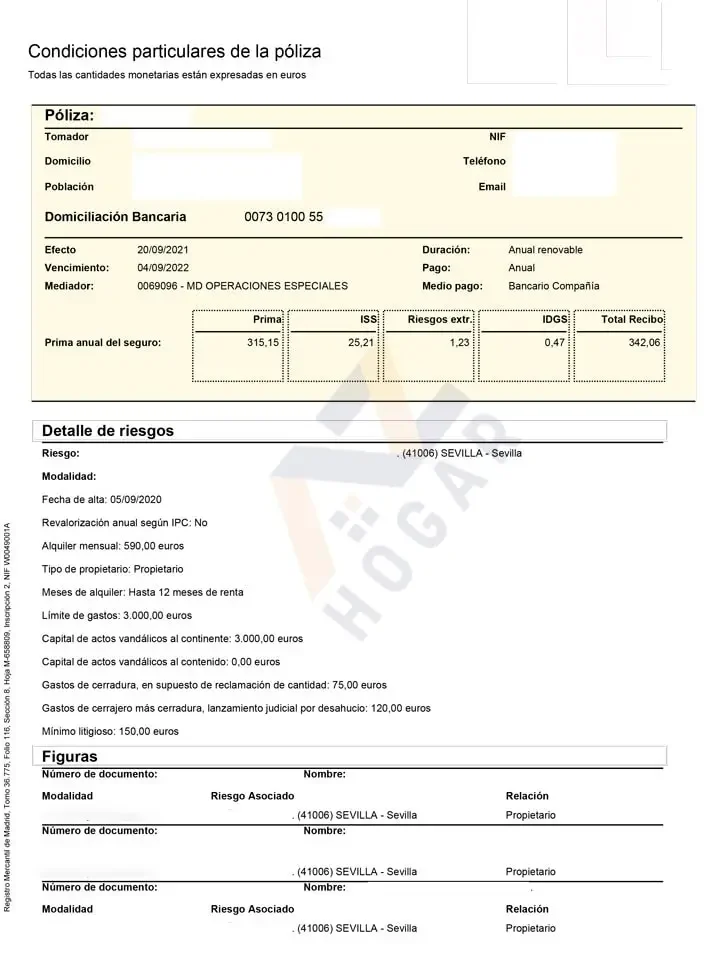

¿Qué es un seguro de impago de alquiler?

El seguro de impago de alquiler es una medida para estar más tranquilos en caso de impago de la renta mensual por parte del inquilino, es decir, protege al propietario de las posibles mensualidades impagadas del arrendatario.

Las condiciones variarán según la póliza que contrate el propietario y, entre otras cosas, también puede contar con asesoría jurídica, reclamación de desperfectos, etc.

Este tipo de seguro te ayudará a llevar a cabo el proceso de alquiler de una forma más tranquila y sin preocupaciones. Además, puedes contratarlo antes o durante el contrato de alquiler. Pero, debes conocer los requisitos del seguro de impago de alquiler.

Requisitos del seguro de impago de alquiler para el inquilino

Puesto que la aseguradora asumirá las mensualidades impagadas, se encargarán de realizar un análisis financiero para estudiar la solvencia del inquilino. Normalmente, el inquilino o arrendatario, no será apto si el alquiler le supone en torno a un 40-45% de sus ingresos totales.

Los requisitos del seguro de impago de alquiler variarán de una compañía a otra, pero, los más comunes son:

- Debe existir un contrato de alquiler o tengas previsto firmarlo.

- Que el inquilino no se encuentre en ningún listado de morosidad como el ASNEF.

- Normalmente, también se exigirá que el arrendatario tenga cierta estabilidad laboral: contrato laboral con el periodo de pruebas finalizado, autónomos con más de un año de antigüedad e ingresos declarados suficientes en la renta, pensión, etc. En caso contrario, podrá solicitar la figura de un avalista que tenga suficiente solvencia y estabilidad laboral.

- En muchos casos, como en este tipo de seguros también se cubren los desperfectos, la compañía aseguradora también puede exigir la cédula de habitabilidad o poner un límite a la antigüedad del edificio.

¿Qué hacer si el inquilino no cumple los requisitos?

Si el inquilino no cumple con los requisitos estándar, algunas aseguradoras ofrecen alternativas como exigir un depósito mayor, solicitar un aval bancario o una mayor cobertura adicional.

Esto puede facilitar el acceso al seguro para inquilinos con perfiles más complejos.

Documentos para contratar seguro de impago de alquiler

Como ya hemos comentado, la aseguradora realizará un análisis para estudiar la solvencia del inquilino y, para ello, le solicitará el certificado de vida laboral actualizado y su DNI o NIE, así como, los diversos documentos en función de sus características:

- Trabajador por cuenta ajena o asalariado: Suele pedirse las últimas 2 nóminas para comprobar tanto los ingresos como la antigüedad. En general, se valorará más los contratos indefinidos.

- Autónomos: Se les suele pedir las 2 últimas declaraciones del IVA y la última declaración de la renta.

- Pensionistas: En este caso, deben aportar el certificado que justifica que es pensionista, así como el importe de la pensión.

¿Qué cubre el seguro de impago de alquiler?

La cobertura de tu seguro dependerá de la compañía, de sí el inquilino cumple los requisitos y de la póliza que contrates, puesto que, cada una tiene sus condiciones particulares. En muchos casos, lo que cubre el seguro de impago de alquiler es, entre otras cosas:

- Se encargan de pagarte las mensualidades impagadas por el inquilino, hasta que este es desalojado de la vivienda.

- Actos vandálicos. Por ejemplo si el inquilino destroza tus muebles de mala fe.

- Reclamación de daños en el domicilio.

- Asesoramiento jurídico para cualquier reclamación relacionada con tu contrato de alquiler.

- Gastos de cerrajero y cerradura.

- Reclamación de impago de suministros.

Coberturas opcionales

Algunas pólizas también ofrecen coberturas adicionales como la reparación de daños causados por el inquilino a electrodomésticos o mobiliario, y otras incluso pueden cubrir la pérdida de ingresos mientras se busca un nuevo inquilino.

¿Cómo contratar el seguro de impago?

Si bien puedes contratar el seguro de impago cuando ya hayas firmado el contrato de alquiler, si procedes de este modo correrás el riesgo de que la compañía asegurada no acepte a tu inquilino y te quedes sin la cobertura ante un impago.

Lo más recomendable es que una vez que tengas un inquilino interesado, le pidas la documentación que demanda la aseguradora y esperes a que te respondan indicándote si necesitan documentación adicional, si no pueden asegurarte con este inquilino o si afortunadamente pueden asegurarte con este inquilino interesado. En este último caso, es el momento de firmar el contrato de alquiler.

¿Quién paga el seguro de impago?

La Ley de Arrendamientos Urbanos no menciona quien debe de hacer frente al seguro de impago.

No obstante, recomendamos que sea el propietario quien lo contrate, pues será el beneficiario y sobre todo que quede domiciliado en la cuenta del propietario porque si el inquilino impaga la renta, lo más probable es que impague el seguro de impago y deje de tener efecto.

¿Cuánto vale un seguro de impago?

El seguro de impago cuesta alrededor del 4 % de la renta anual de un contrato de alquiler, dependiendo de las coberturas que contrates podrá ser un poco superior o inferior, es decir, si alquilas tu vivienda por 750 euros al mes, te saldrá por unos 360 euros al año.

Descuentos y promociones

Algunas aseguradoras ofrecen descuentos si contratas el seguro por un periodo superior a un año o si incluyes otras coberturas, como seguros de hogar o de responsabilidad civil.

Estos paquetes pueden resultar más económicos que contratar seguros por separado.

Mejor seguro de impago de alquiler

Si quieres alquilar tu vivienda pero te preocupa que el inquilino no te pague el alquiler, no te preocupes. En AZ Hogar nos encargamos de encontrar a los mejores inquilinos, te asesoramos en todo lo que necesites y nos encargamos de todo el proceso para que no tengas que preocuparte por nada.

Además, encontramos el mejor seguro de impago de alquiler del mercado, para que estés protegido en todo momento.