Actualizado el jueves, 30 enero, 2025

Muchas personas compran una casa con una hipoteca. Pero a veces, no se puede pagar. Esto tiene consecuencias muy graves. Puedes perder tu casa y seguir debiendo dinero al banco. También puedes tener problemas legales y emocionales.

En este artículo te explicamos qué puedes hacer si no puedes pagar la hipoteca. Hay varias opciones para evitar que el banco te quite la casa.

También hay formas de negociar con el banco para cambiar las condiciones de la hipoteca. Queremos ayudarte a salir de esta situación difícil.

¿Qué pasa si no pago la hipoteca?: Las consecuencias

Si no pagas la hipoteca, el banco puede tomar medidas para cobrar lo que le debes. Estas medidas pueden ser muy duras y afectar a tu vida y a tu patrimonio. Algunas de las consecuencias que puedes sufrir son:

Intereses moratorios o de demora

Si no pagas la hipoteca, el banco te cobra más dinero. Son los intereses moratorios o de demora. Son un porcentaje que se suma al interés normal de la hipoteca.

El banco te los cobra desde el primer día que no pagas. Pero no pueden ser muy altos. Como máximo, pueden ser un 3% más que el interés de tu hipoteca.

Por ejemplo, si el interés normal es del 2%, el interés de demora no puede ser más del 5%.

Ejecución hipotecaria

La ejecución hipotecaria es cuando el banco te quita la casa. Lo hace porque no le has devuelto el dinero que te prestó. El banco lleva tu caso a un juez. El juez decide que el banco puede vender tu casa en una subasta pública.

Con el dinero que se consigue, el banco paga la deuda que tienes. Pero puede que no sea suficiente. Entonces, el banco puede pedirte que pagues el resto con tus otros bienes. Por ejemplo, tu coche, tu sueldo o tus ahorros. Esto puede afectar a tu futuro económico.

El banco no puede quitarte la casa de repente. Tiene que avisarte antes y darte la oportunidad de pagar. El banco solo puede empezar la ejecución hipotecaria si:

No has pagado 12 cuotas o el 3% del préstamo. Esto es si no has pagado la mitad de la hipoteca.

No has pagado 15 cuotas o el 7% del préstamo. Esto es si has pagado más de la mitad de la hipoteca.

Monitorio

El monitorio es cuando el banco te reclama el dinero que le debes. Lo hace por la vía judicial. El banco presenta una demanda contra ti. El juez te envía una carta para que pagues o te defiendas. Si no haces nada, el juez ordena que te embarguen los bienes que tengas.

Si te defiendes, el juez decide si tienes que pagar o no. Esto depende de la cantidad que debas. Si es menor de 6000 euros, se hace un juicio verbal. Si es mayor de 6000 euros, se hace un juicio ordinario.

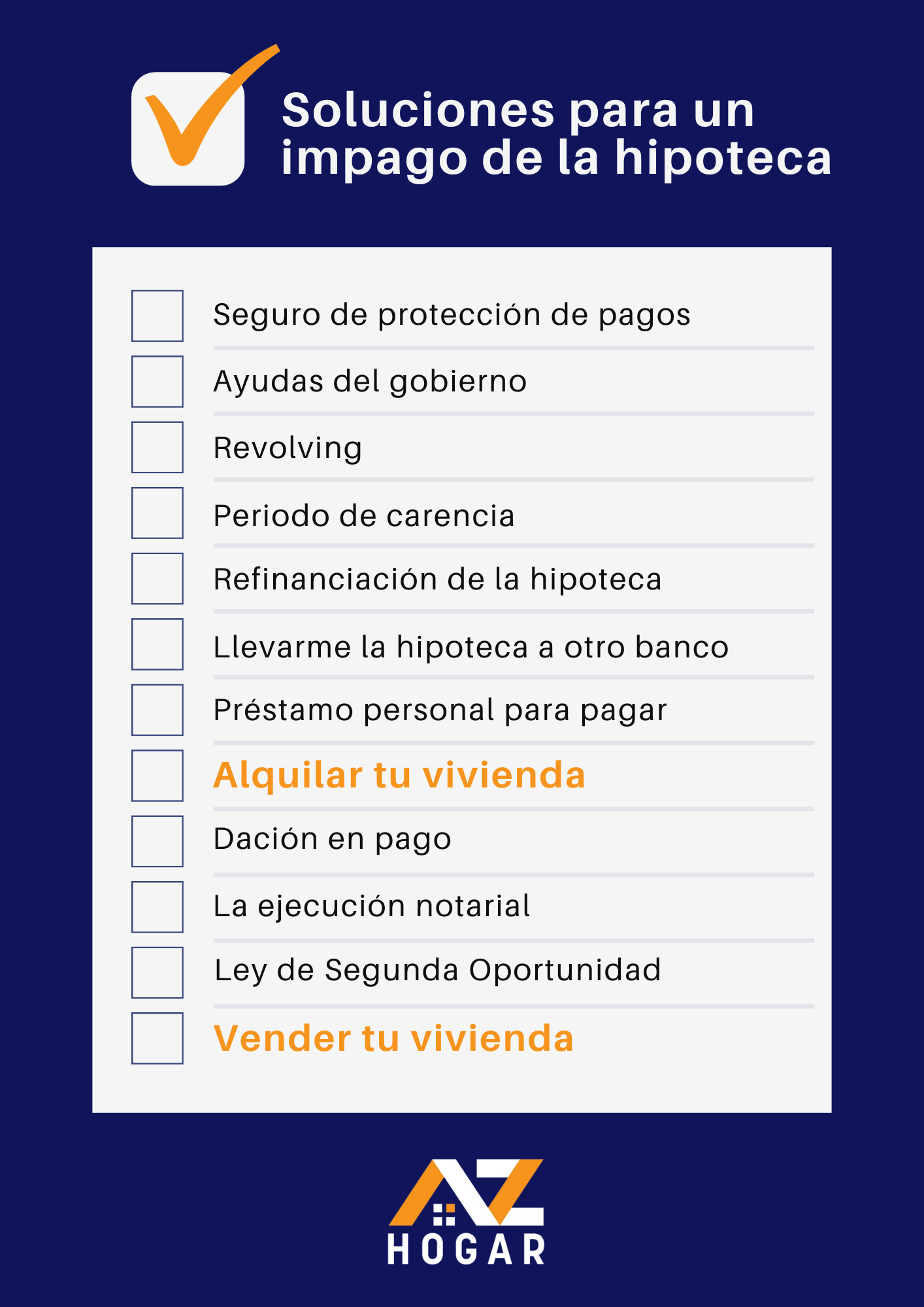

Soluciones para evitar el procedimiento judicial

Si no puedes pagar la hipoteca, no te quedes de brazos cruzados. Hay algunas soluciones que puedes intentar para evitar que el banco te lleve a juicio y te quite tu casa. Algunas de estas soluciones son:

Seguro de protección de pagos

Si no puedes pagar la hipoteca porque has perdido el trabajo, mira si tienes un seguro de protección de pagos. Es un seguro que te cubre las cuotas de la hipoteca si te quedas sin trabajo.

A veces, este seguro viene incluido en la hipoteca. No hace falta que lo pagues aparte. Pero tiene un límite de tiempo. No te cubre para siempre.

Ayudas del gobierno para pagar la hipoteca

Si tienes problemas de dinero y tu hipoteca es de tipo variable, puedes pedir ayudas del gobierno. Las hipotecas de tipo variable cambian según el EURÍBOR. El EURÍBOR es un índice que marca el precio del dinero. Si el EURÍBOR sube, tu hipoteca también sube.

El gobierno ofrece ayudas para las hipotecas de tipo variable de familias que ganan menos de 30.000 euros al año. Si quieres saber más sobre estas ayudas, puedes leer nuestro artículo “Nuevas ayudas del gobierno para las hipotecas«

"Revolving" como ayuda para pagar la hipoteca

El revolving es un crédito que te da el banco. Te sirve para pagar las cuotas que debes de la hipoteca. El banco decide si te lo da o no. Depende de tu situación económica. Pero ten cuidado. Si pides un crédito, luego tienes que devolverlo.

Si ya tienes problemas para pagar la hipoteca, puede que no puedas pagar el crédito. Y entonces, tendrás más deudas y más problemas.

El revolving te permite pagar la hipoteca de forma más flexible. Te puede ayudar si tienes problemas de dinero por poco tiempo.

Por ejemplo, si has perdido el trabajo, si has tenido un gasto imprevisto o si has tenido una enfermedad. Con el revolving, puedes usar el crédito para pagar la hipoteca y evitar que el banco te cobre más o te quite la casa.

Periodo de carencia

El periodo de carencia de la hipoteca es cuando el banco te deja de cobrar la hipoteca por un tiempo. Es un acuerdo entre tú y el banco. Durante ese tiempo, no pagas el capital de la hipoteca.

Solo pagas los intereses. O a veces, no pagas nada. El periodo de carencia puede durar desde unos meses hasta 5 años.El periodo de carencia te da un respiro financiero. Te puede ayudar si tienes problemas de dinero por poco tiempo.

Por ejemplo, si has perdido el trabajo, si has tenido un gasto imprevisto o si has tenido una enfermedad. Con el periodo de carencia, puedes ahorrar dinero y recuperarte económicamente.

Pero el periodo de carencia tiene un inconveniente. Cuando se acaba, tienes que pagar más que antes. Esto es porque tienes que devolver el mismo dinero que debías, pero en menos tiempo. Por eso, el periodo de carencia solo es una solución temporal.

Para pedir el periodo de carencia, tiene que estar en el contrato de tu hipoteca. Si no está, puedes pedirlo al banco. Pero el banco puede decir que no.

Llevarme la hipoteca a otro banco

Esto se llama subrogación de la hipoteca. Es cuando cambias tu hipoteca de un banco a otro. Lo puedes hacer si tu banco no quiere cambiar las condiciones de tu hipoteca.

Por ejemplo, si no quiere bajar el interés o alargar el plazo. Con la subrogación, puedes conseguir una hipoteca mejor en otro banco. Así, puedes pagar menos cada mes.

Pero para hacer la subrogación, tienes que cumplir unas condiciones. Tienes que estar al día con los pagos de la hipoteca. No puedes deber dinero al banco. Y no puedes estar en ningún fichero de morosos.

Un fichero de morosos es una lista de personas que no pagan sus deudas.

Refinanciación de hipoteca

La refinanciación de la hipoteca es cuando cambias las condiciones de tu hipoteca. Lo haces con el mismo banco. Puedes cambiar el interés, el tipo de interés, los titulares o los avales. El objetivo es pagar menos cada mes. Así, puedes evitar que el banco te quite la casa.

Pero el banco tiene que estar de acuerdo. No tiene que aceptar la refinanciación. La forma más común de hacer la refinanciación es la novación. La novación es un documento que firma el banco y tú. En ese documento se ponen las nuevas condiciones de la hipoteca.

Si tienes muchas deudas con diferentes bancos, puedes unir todas las deudas en una sola. Esto se puede conseguir con una ampliación de la hipoteca y reducir el importe a pagar mes a mes.

Préstamo personal para pagar deudas

Otra opción es pedir un préstamo personal para pagar la hipoteca. Es un préstamo que te da el banco o una empresa. Te sirve para pagar las cuotas que debes de la hipoteca.

Pero ten cuidado. Si pides un préstamo, luego tienes que devolverlo. Si ya tienes problemas para pagar la hipoteca, puede que no puedas pagar el préstamo. Y entonces, tendrás más deudas y más problemas.

Alquilar tu vivienda

Si no puedes pagar la hipoteca, una opción es alquilar tu casa. Así podrás ganar dinero para pagar la cuota o parte de ella. Eso sí, tendrás que buscar otro sitio donde vivir, como la casa de un familiar.

Esta solución es buena si solo tienes algunos pagos atrasados y quieres conservar tu vivienda habitual.

Vender tu vivienda

Esto puede ser bueno si debes menos de lo que vale tu casa, porque así saldrás ganando. Pero si debes más de lo que vale tu casa, tendrás que negociar con el banco para que te perdone la diferencia.

Esto se llama una quita y no siempre es fácil conseguirlo. Esta solución es buena si quieres librarte de las deudas hipotecarias y empezar de cero.

Dación en pago

La dación en pago es cuando le das tu casa al banco y él te perdona toda la hipoteca. Así no tendrás que pagar nada más ni te podrán embargar nada. Esta solución es buena si estás en una situación muy difícil y no te importa perder tu casa.

Pero cuidado, porque no todos los bancos aceptan la dación en pago. Tienes que mirar en tu contrato si existe esta posibilidad o pedir al banco que te la conceda.

También puedes acogerte al Código de Buenas Prácticas, que es una ayuda del gobierno para las personas con problemas económicos. El Código de Buenas Prácticas te ofrece la posibilidad de reestructurar tu hipoteca o pedir la dación en pago si no puedes pagar.

La ejecución notarial

La ejecución notarial es cuando el banco subasta tu casa para cobrar lo que le debes. Es parecido a la ejecución hipotecaria, pero se hace fuera del juzgado, con un notario. Para hacer esto, tienen que estar de acuerdo tú, el banco y el notario.

Esta solución es buena si quieres hacer una dación en pago, pero no puedes porque hay otros embargos sobre tu casa. Así podrás cancelar todas las deudas con la venta de tu casa.

Ley de Segunda Oportunidad

Por último, cabe la posibilidad, de intentar acogerse a la Ley de Segunda Oportunidad, mediante la cual se pueden cancelar las deudas, a través de la liquidación del patrimonio o mediante un plan de pagos que lo decidirá el juez.