Actualizado el miércoles, 26 febrero, 2025

Existen momentos en los que podemos encontrarnos con la necesidad de comprar una nueva propiedad antes de haber vendido la actual. Por ejemplo, cuando quieres mudarte, pero aún no has logrado vender tu vivienda.

Esta situación plantea un desafío financiero considerable, ya que implica la gestión de dos hipotecas simultáneamente. Afortunadamente, se ha desarrollado una solución diseñada específicamente para estas circunstancias: la hipoteca puente.

Este innovador instrumento financiero puede convertirse en una herramienta valiosa para aquellos que buscan cambiar de vivienda y aún no han podido vender la suya.

¿Qué es la hipoteca puente?

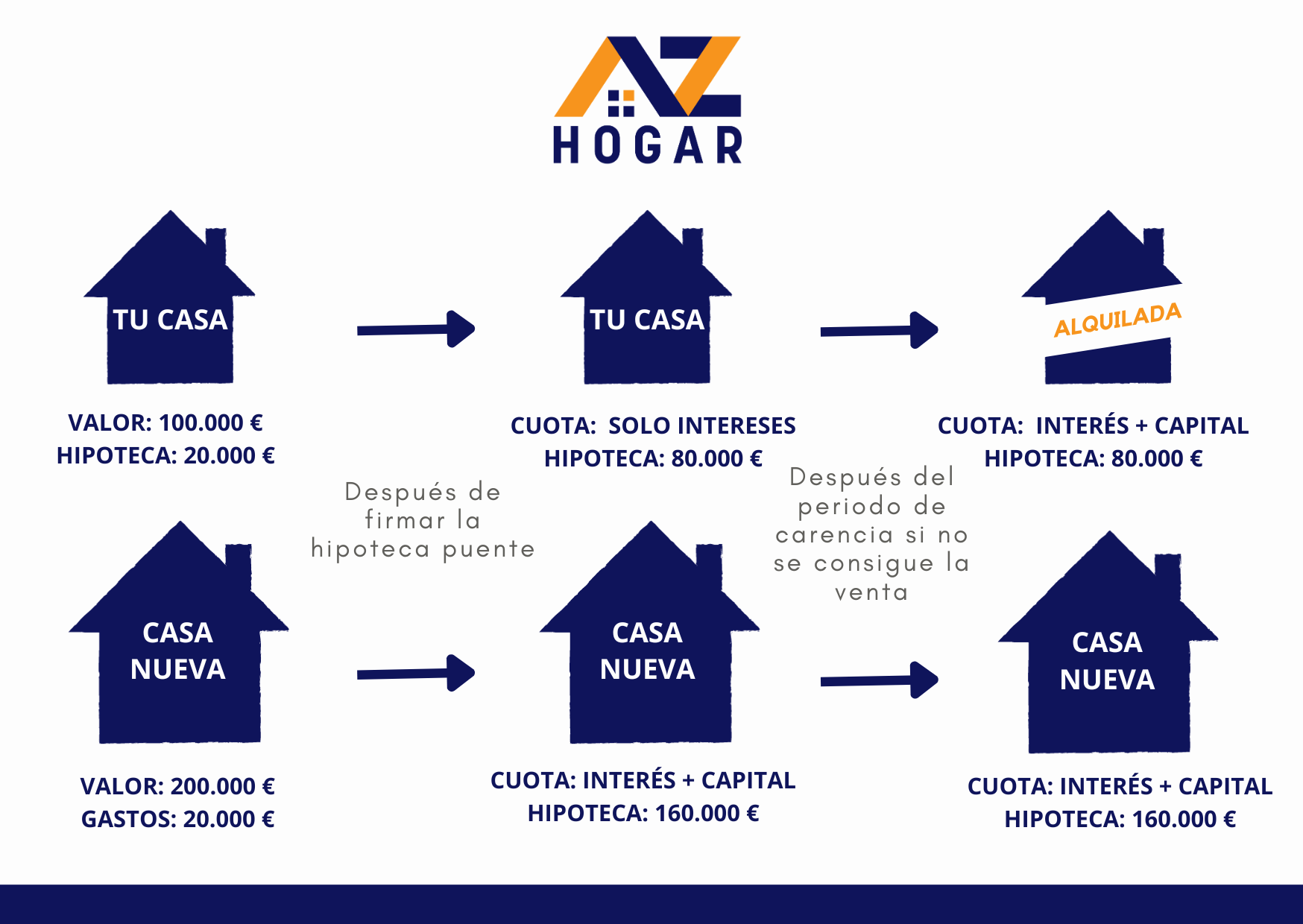

La hipoteca puente es un tipo de préstamo hipotecario diseñado para ayudar a las personas a financiar la compra de una nueva propiedad antes de haber vendido su vivienda actual. También se le conoce como hipoteca de transición.

Esta solución financiera permite a los propietarios evitar la necesidad de esperar a vender su casa actual antes de adquirir una nueva, lo que les brinda flexibilidad y oportunidades adicionales en el mercado inmobiliario.

Tendrás 2 hipotecas (una sobre la casa donde vivías y otra sobre la nueva casa), no obstante, realizarás un único pago. Cuando vendas la casa donde vivías antiguamente, se liquidará esa hipoteca y el pago de la cuota será menor.

¿Qué pasa si no consigo vender mi antigua vivienda?

Este periodo de tiempo en el que obtenemos la hipoteca puente y estamos intentando vender la antigua casa, se le conoce como periodo de carencia que suele durar entre 6 meses y 5 años dependiendo de la entidad financiera.

En el caso de que este periodo de tiempo termine sin haber podido vender la casa, las cuotas subirían porque pasarás a amortizar capital también, no obstante, tendrás dos casas y podrás alquilar una de ellas y vivir en la otra.

Ventajas y desventajas de la hipotecas puente

Ventajas de la hipoteca cambia de casa

1. Podrás comprar una nueva casa si se te presenta una oportunidad inmobiliaria, sin la necesidad de haber vendido la anterior. Con lo cual, es una herramienta que te proporciona flexibilidad.

2. Podrás vender tu vivienda con calma, sin necesidad de encontrar urgentemente a un comprador, con todo el estrés que ello conlleva.

3. Es una forma de financiarte al 100 % del precio de compra. Es posible que la entidad financiera no te solicite que tengas que desembolsar una entrada con dinero líquido, ya que, podrás aportar como garantía dos viviendas, una de las cuales tenía una deuda pequeña con respecto al valor de la vivienda.

Desventajas de la hipoteca puente

1. Durante el periodo de carencia, puede que tu vivienda pierda valor y te la compren por menos del dinero que teníais previsto por eso es interesante que hagas un estudio sobre la previsión del precio de la vivienda.

2. No debes olvidar el riesgo que conlleva. Debes ser consciente de si puedes afrontar el riesgo de no vender tu antigua vivienda, así como, de afrontar las cuotas de la hipoteca puente cuando finalice el periodo de carencia.

Ten claro que pasa si no puedes pagar la hipoteca antes de firmar nada y ten en cuenta que tendrás dos viviendas hipotecadas que podrías perder. Sería recomendable que supieras cual es la cuota que pagarás finalizado el periodo de carencia.

Requisitos para solicitar el crédito puente

Los requisitos para solicitar el crédito puente, son un poco diferentes a los de pedir una hipoteca normal:

1. Estabilidad laboral. Este requisito es similar a cualquier hipoteca. Se requerirá que tengas contrato indefinido con periodo de pruebas pasado, autónomo con una antigüedad superior al año, si eres temporal se requerirá de la presencia de un buen avalista.

3. Plazo de devolución. El plazo para devolver la hipoteca es similar al de otra hipoteca entre 30-40 años y siempre y cuando la edad de los titulares no supere los 70-80 años, dependiendo de la entidad financiera.

3. Ratio de endeudamiento. Las cuotas de la hipoteca no deberían ser superiores al 30-40 % de tus ingresos declarados fiscalmente. La diferencia con una hipoteca tradicional es que no puede superar este 30-40 % tanto cuando conceden la hipoteca puente como cuando acaba el periodo de carencia (puede que la entidad financiera tenga en cuenta ingresos futuros del alquiler de la vivienda)

4. Garantías hipotecarias. Es otra de las diferencias con una hipoteca normal y es quizás lo más importante para que puedas optar a una hipoteca puente. El importe de tu hipoteca actual no debe representar más de 20-30% del valor de tu vivienda. Aunque te lo advertirá tu asesor hipotecario, te recomendamos que hagas una estimación de por cuánto se podría tasar tu vivienda actual para que no incurras en un coste innecesario.

Consejos adicionales para gestionar tu préstamo puente

Diversifica tus opciones de venta: Para mitigar el riesgo de no vender tu vivienda dentro del periodo de carencia, es útil explorar diversas plataformas de venta y estrategias de marketing inmobiliario. La posibilidad de realizar una venta exprés a inversores o plataformas de compra directa podría ser una opción viable si el mercado se vuelve desfavorable.

Además, contar con la asesoría de un agente inmobiliario experto puede acelerar el proceso de venta.

Ten en cuenta losgastos al vender una viviendaadicionales: Además del pago de las cuotas de la hipoteca, considera otros gastos como seguros de hogar o impuestos asociados a ambas viviendas durante el tiempo en que mantengas dos propiedades. Estar al tanto de estos costos te ayudará a gestionar mejor tu flujo de caja mientras dure la hipoteca puente.

Plan B: Alquilar tu antigua vivienda: En caso de que la venta se demore, podrías optar por alquilar tu antigua vivienda para generar ingresos adicionales y cubrir parcialmente las cuotas de la hipoteca. Esto te dará mayor tranquilidad financiera mientras esperas a encontrar un comprador.

Te ayudamos a vender tu vivienda

Si necesitas vender tu vivienda, no te preocupes y ponte en manos expertas. En AZ Hogar nos encargamos de todo el proceso, hacemos fotografías profesionales, contamos con fotografías 360º que permiten a los posibles compradores hacer tour virtuales por tu casa, gestionamos las visitas, etc.