Actualizado el miércoles, 26 febrero, 2025

Puede que alguna vez te hayas preguntado si es posible ampliar tu hipoteca, ya sea para tener un plazo de devolución más alto y así unas cuotas más bajas o por cualquier otro motivo. En este artículo te explicaremos qué es la ampliación de hipoteca, en qué consiste y cómo conseguirla.

¿Qué es una ampliación de hipoteca?

La ampliación de hipoteca es un proceso que permite al deudor (hipotecado o prestatario) tres opciones:

1. Ampliar el plazo de devolución, es decir, tener más tiempo para devolver el préstamo hipotecario. Si la cantidad de dinero a devolver y la tasa de interés es la misma, entonces pagaremos cuotas mensuales más pequeñas.

2. Ampliar el capital a devolver, es decir, conseguir más dinero. Si mantenemos el mismo plazo que tenemos tendremos que pagar una cuota mensual de la hipoteca más alta.

3. Ampliar el plazo y el capital.

Esta operación implica un cambio en las condiciones pactadas en la escritura que firmaste al inicio con tu banco, con lo cual, tanto el banco como tú deben de estar de acuerdo en firmar esta nueva ampliación de la hipoteca.

En algunos casos, la ampliación de la hipoteca también puede incluir una modificación en las condiciones del tipo de interés, pasando de un interés fijo a uno variable o viceversa.

Esto puede ser beneficioso dependiendo de las condiciones del mercado y de tu situación financiera.

Formas de ampliación de hipoteca

Existen dos formas de ampliar la hipoteca

1. Negociando con tu propio banco, a través de una novación de tu hipoteca.

2. Negociando con otro banco, por medio de una subrogación de hipoteca.

Una tercera opción, aunque menos común, puede ser la refinanciación a través de una reunificación de deudas.

Esto implica agrupar diferentes préstamos en un solo crédito, incluyendo la ampliación de la hipoteca, para obtener condiciones más favorables.

¿Para qué sirve una ampliación de hipoteca?

Puede que llegues a pensar que para qué quiere una persona hipotecarse durante más años o que aumente el capital del préstamo, pues bien, para esto puede servirte la ampliación de hipoteca:

- Comprar una segunda vivienda.

- Hacer una reforma en tu casa: Este es uno de los motivos principales, ya que, ampliar la hipoteca generalmente es más económico que pedir un préstamo personal.

- Otros gastos: Por ejemplo, si necesitas comprar un coche o si tienes algún proyecto personal que quieras iniciar.

- Mala situación económica: Puede que prefieras ampliar el plazo de devolución para, de esta forma, que tus cuotas hipotecarias sean más pequeñas y tener algo más de dinero al mes o necesites reunificar todas tus deudas.

Además de estos ejemplos, la ampliación de hipoteca puede ser útil si deseas realizar inversiones o si buscas cubrir necesidades financieras imprevistas, como gastos médicos o educativos.

Aprovechar esta opción puede brindarte flexibilidad sin tener que recurrir a créditos con tasas de interés más altas.

Requisitos para ampliación de hipoteca

Como ya hemos comentado, para solicitar una ampliación de hipoteca debes negociar con tu banco para que este la acepte. Por ello, es primordial que seas solvente:

- Justificar el motivo de la ampliación de la hipoteca. Aporta la documentación que apoye tu decisión como un presupuesto para una reforma, nóminas que muestren una disminución de tus ingresos, etc.

- Estar al corriente de pago: Si te has retrasado con el pago de tu hipoteca, el banco desconfiará de ti, con lo cual, es importante que el banco vea que eres un deudor fiable.

- Trabajo estable: Este punto también es fundamental para demostrar que eres solvente.

- Debes poder afrontar las nuevas cuotas: Tras la ampliación, las cuotas no deberían suponer más de un 35% de tus ingresos mensuales, ya que es la ratio de endeudamiento recomendado por los asesores hipotecarios. Ten en cuenta, que la mayoría de entidades financieras ponen de límite para que puedas devolver la hipoteca los 75 años.

- En caso de superar el ratio de endeudamiento ligeramente o no tener suficiente estabilidad, podrían solicitarte que incorpores un avalista que haga frente al pago de la hipoteca en caso de que no puedas.

- Tu hipoteca es de primer rango, es decir, que si el inmueble está hipotecado con varias hipotecas, la hipoteca sobre la que solicitas la ampliación, es la primera que firmaste en el tiempo.

Es posible que el banco también valore la evolución del valor del inmueble.

Si tu vivienda ha aumentado su valor en el mercado, podrías tener más opciones de obtener la ampliación de hipoteca, ya que el riesgo para la entidad sería menor.

Gastos de ampliación de hipoteca

Lo que te cobrará el banco por ampliar la hipoteca es:

- Comisión por novación: Esto viene indicado en la escritura de la hipoteca y suele ser entre el 0% y el 1% sobre el capital pendiente. Pero si lo que vas a ampliar es el plazo, el banco no puede cobrarte más de un 0,1%.

- Comisión por subrogación: Esto viene indicado en la escritura de la hipoteca y tiene un máximo legal del 2%.

- Tasación de tu vivienda: Al renegociar y cambiar las condiciones, el banco querrá saber si el valor de tu vivienda ha cambiado (a no ser que hayan pasado menos de 6 meses), con lo cual, realizará una tasación que, normalmente, deberás pagar tú. El coste suele oscilar los 300 euros.

Además, existen otros posibles gastos a tener en cuenta, como la comisión de amortización anticipada si decides cancelar parte del préstamo antes de tiempo.

Este coste puede variar dependiendo del banco y las condiciones específicas de la hipoteca.

Si decides realizar la ampliación de hipoteca mediante una subrogación a otro banco, también deberás considerar los posibles gastos de cambio de entidad, como comisiones de apertura y posibles comisiones de subrogación en el nuevo banco.

Los gastos de notaría, registro de la propiedad, gestoría y el impuesto de actos jurídicos documentados los asumirá el banco.

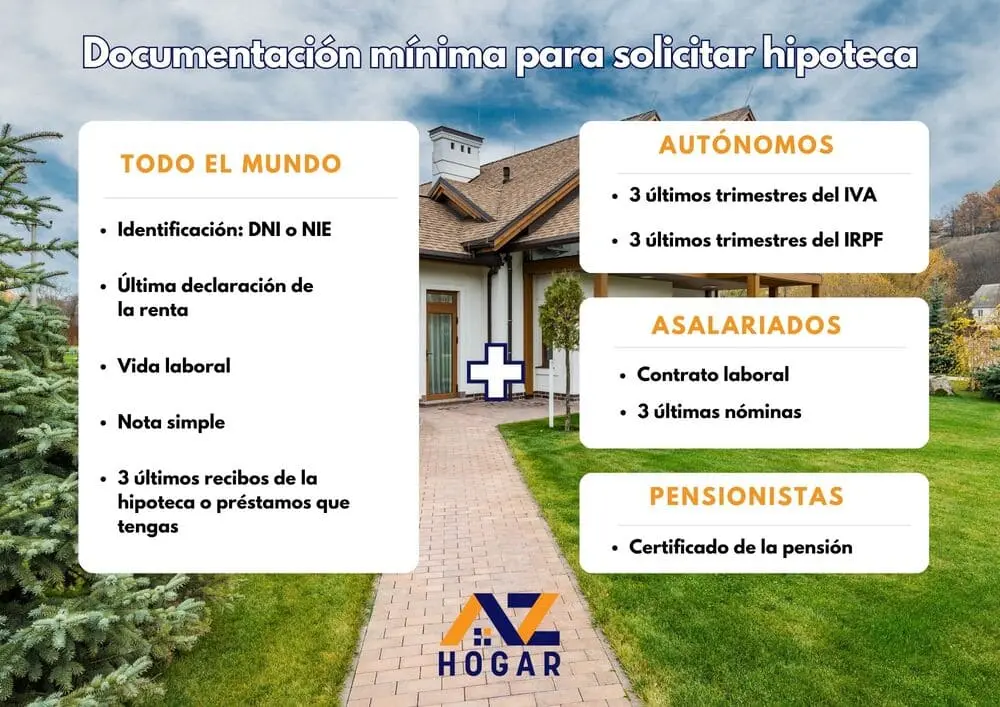

Documentación para solicitar la ampliación de hipoteca

Te aconsejamos que presentes la documentación con el mejor aspecto (limpia, ordenada, legible y en formato PDF cada documento). Envíala cuando tengas todos los documentos y no poco a poco.

Además de los documentos básicos, también puede ser útil presentar un plan detallado de cómo se utilizará el dinero adicional en caso de que solicites una ampliación de capital, ya que esto puede aumentar las posibilidades de aprobación.

Tu bróker hipotecario o banco, te indicará la documentación que necesitas, normalmente ellos se encargan de solicitar la nota simple. No obstante, esta es la documentación mínima que necesitas:

Mejoramos tu hipoteca

Si estás buscando mejorar las condiciones de tu hipoteca, en AZ Hogar realizamos un análisis de tu situación financiera actual y encontramos la mejor hipoteca que se adapte a tus necesidades. ¡No tendrás que preocuparte por nada!

Nuestros expertos no solo te ayudarán a encontrar mejores condiciones de interés y plazo, sino que también evaluarán si la ampliación es la opción más conveniente para tus necesidades y objetivos a largo plazo.